بعد مرور نحو 7 أشهر على انتشار جائحة كورونا في البلاد وتداعياتها السلبية على القطاع الخاص ولاسيما المشروعات الصغيرة والمتوسطة، كان لا بد من وجود قانون لدعم وضمان تمويل البنوك المحلية للعملاء المتضررين من تداعيات «كورونا»، أو ما يطلق عليه اختصارا «الضمان المالي»، ولكن اللغط الذي صاحب مشروع القانون بعد مداولته الاولى في مجلس الأمة صرفت الأنظار عن أهمية القانون الكبيرة في انقاذ الاقتصاد الوطني.

فالقانون يهدف في الأساس إلى تحفيز البنوك على تقديم التمويل اللازم للعملاء المتضررين من أفراد وشركات، وليس كما يروج له البعض بأن القانون يخدم البنوك المحلية فقط، كما انه يهدف إلى الحيلولة دون تحول أعراض نقص السيولة المؤقت لدى العملاء المتضررين إلى مشكلة مزمنة وممتدة تؤثر على ملاءتهم المالية.

فضلا عن ان القانون يجنب العملاء خطر إنهاء النشاط الذي يترتب عنه فقدان الوظائف وزيادة البطالة في القطاع الخاص، والحفاظ على الكيانات ذات القيمة المضافة للاقتصاد الوطني من المشروعات الصغيرة والمتوسطة والشركات والكيانات الاقتصادية القادرة على خلق فرص وظيفية للعمالة الوطنية، ناهيك عن دعم قدرات البنوك المحلية على أداء دورها المحوري في دعم النشاط الاقتصادي والحفاظ عليه في ظل ظروف أزمة كورونا.

وفي هذا السياق، برأت 6 جهات حكومية، على رأسها بنك الكويت المركزي ووزارتي المالية والتجارة وصندوق تنمية المشاريع الصغيرة والمتوسطة، ساحة المشروع بقانون وأجمعت على ان القانون له تأثيره الايجابي على الاقتصاد بشكل عام، وليس فقط على المشروعات الصغيرة والمتوسطة والشركات.

وأكدت انه تم تعديل مشروع القانون بعد تقديمه من اللجنة التحفيزية، وذلك بمد مدد السداد للمشروعات الصغيرة والمتوسطة والشركات وكذلك فترات السماح، حيث انه من الصعوبة السداد في مدة قصيرة وقد جاء مد مدة السداد لإعطاء مرونة وأريحية أكثر للسداد.

وأجمعت تلك الجهات على أنه رغم تلك المساعي الحثيثة، إلا ان المشروع بقانون كان من المفترض أن يقدم في أول أزمة كورونا وليس الآن، وأجمعت الجهات الحكومية على أهمية اقراره خاصة أنه يعالج مشاكل شريحة مهمة وهي المشروعات الصغيرة والمتوسطة والتي تحتاج الى الدعم الأكبر.

بداية القانون

وكان بنك الكويت المركزي قدم المشروع بقانون دعم وضمان تمويل البنوك المحلية للعملاء المتضررين من تداعيات أزمة فيروس كورونا من اللجنة العليا للتحفيز الاقتصادي بتاريخ 2 يونيو 2020 بسبب تداعيات أزمة كورونا وحاجة القطاع الخاص إلى التمويل للاستمرار في نشاطه وأعماله، حيث ان هناك 3 عناصر رئيسية لنجاح برنامج الدعم المالي وهي توافر سيولة لدى القطاع المصرفي وأسعار فائدة جذابة لكل من المقترضين والمقرضين والمشاركة في مخاطر الائتمان.

كما أن مشروع القانون يتضمن ضمان الدولة لهذا التمويل وذلك له فوائد عديدة للاقتصاد والعملاء المتضررين أهمها التمويل ليس له أثر مباشر على مدخرات الدولة الأمر الذي يحرر رؤوس الأموال ويمكن من استثمارها، كما أن تكلفة الضمان تقارب 14% من مبلغ التمويل المتاح، وتقليل الضغوط التضخمية التي قد تنتج من ضخ السيولة المباشرة.

وكان رأي الصندوق الوطني لدعم وتنمية المشاريع الصغيرة والمتوسطة حاسما في ان الصندوق قام بإدخال بعض التعديلات والملاحظات على المشروع بقانون وقد تم الاخذ بها في مشروع القانون المقدم، مشددا خلال الجلسات التي تم عقدها مع اللجنة المالية في مجلس الأمة انه يجب الاسراع في اقرار القانون نظرا لمعاناة قطاع المشروعات الصغيرة والمتوسطة.

أما الجمعية الاقتصادية الكويتية فتم الاخذ بمقترحاتها الخاصة بمدد السداد والتي جعلت مشروع القانون أفضل وأكثر تجاوبا مع متطلبات المبادرين، والتي ستجعل العميل قادرا على امتصاص خسائر أزمة كورونا عبر توزيعها على عدد أكبر من السنوات دون تأثير كبير في الاستمرار بممارسة نشاطه.

ملامح القانون

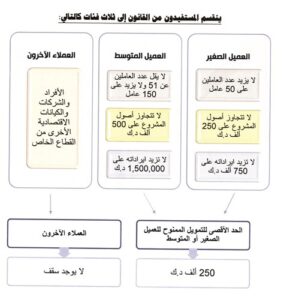

وحول ملامح القانون، فإن العملاء المتضررين هم الذين كانوا يعملون بكفاءة تشغيلية ولهم قيمة مضافة للاقتصاد الوطني وقدرات على خلق فرص للعمالة الوطنية، والذين تضرر نشاطهم جزئيا أو كليا جراء أزمة كورونا، وينقسم المستفيدون من القانون الى 3 فئات، هي: العميل الصغير الذي لا يزيد عدد العاملين لديه على 50 عاملا ولا تتجاوز أصول المشروع على 250 ألف دينار ولا تزيد ايراداته على 750 ألف دينار، فيكون الحد الاقصى للتمويل الممنوح للعميل 250 ألف دينار فقط.

أما العميل المتوسط، فيعرفه القانون على ان عدد العاملين لديه لا يقل عن 51 ولا يزيد على 150 عاملا ولا تتجاوز أصول المشروع على 500 ألف دينار ولا تزيد ايراداته على 1.5 مليون دينار، فيكون الحد الاقصى للتمويل الممنوح للعميل 250 ألف دينار فقط (حاله مثل العميل الصغير).

أما العملاء الاخرون فهم الافراد والشركات والكيانات الاقتصادية الاخرى في القطاع الخاص ولا يوجد سقف للتمويل، هذا ويستخدم التمويل في تمويل رأس المال العامل لتغطية العجز في النفقات التشغيلية التعاقدية المطلوبة، كما ان البنك المانح للتمويل سيقوم بتحديد قيمة التمويل وتقدمه على دفعات ومتابعة الصرف واستخدام العميل للتمويل وتحديد أجل السداد ومتابعة التحصيل من العميل المتعثر واتخاذ الاجراءات القانونية اللازمة ضد العملاء المتعثرين.

آلية السداد

وفيما يخص آلية السداد، فستكون للعملاء الصغار والمتوسطون من خلال سداد أصل التمويل والعائد خلال مدة لا تتجاوز 5 سنوات بعد سنتي سماح، على ان تتحمل الخزانة في السنة الثالثة 90% من الفوائد، وفي السنة الرابعة 80% من الفوائد، واعتبارا من السنة الخامسة الى السابعة يتحمل العميل كافة الفوائد، أما العملاء الآخرون يتم سداد أصل التمويل والعائد خلال مدة لا تتجاوز 3 سنوات بعد سنة سماح كالاتي السنة الأولى سماح والثانية نصف الفوائد واعتبارا من الثالثة والرابعة يقوم العميل بتحمل كافة الفوائد.

وفي حالة عدم التزام العميل المتضرر في سداد أحد الدفعات لمدة 90 يوما تتوقف الخزانة العامة للدولة عن تحمل أي جزء من كلفة التمويل، علما أن الدولة تضمن 80% من أصل التمويل دون فوائد أو عوائد والحد الاقصى للضمان 3 مليارات دينار وتحسب عمولة إصدار ضمان مقابل التكاليف الادارية (0.25% سنويا)، ويجوز إصدار سندات أو تورق أو صكوك بقيمة الضمان، كما انه في حالة تعثر العميل في سداد التمويل تحدد قيمة الضمان بنسبة 80% من الرصيد المتبقي من أصل التمويل المتعثر.

وكانت اللجنة المالية في مجلس الامة قد قررت إقرار مشروع القانون مع الاخذ بعين الاعتبار تعديلات في عدم الزام العملاء المتضررين والمستفيدين من احكام هذا القانون بتقديم ضمانات للبنك، واضافة مادة جديدة تفيد بأن يقدم بنك الكويت المركزي تقارير دورية لمجلس الامة عن تطبيق أحكام القانون.

انعكاسات سلبية لتأخر إقرار القانون

شددت الجهات الحكومية واللجنة المالية في مجلس الأمة على ضرورة الاسراع في اقرار القانون والحيلولة دون حدوث الانعكاسات الاقتصادية السلبية التالية:

1 ـ فقدان الوظائف في القطاع الخاص، حيث يعمل في القطاعات المتضررة نحو 86% من القوى العاملة الوطنية في القطاع الخاص (نحو 62 ألف عامل)، ونحو 79% من العمالة الوافدة في القطاع الخاص (نحو 1.3 مليون عامل).

2 ـ انكماش الناتج المحلي الاجمالي غير النفطي نتيجة لانخفاض النشاط الاقتصادي بشكل عام وانخفاض الطلب ما يدفع لخفض الاستثمارات والحد من أنشطة الابتكار.

3 ـ زيادة معدلات التعثر في السداد بنحو 8 ـ 10 مرات مقارنة بمستواها الحالي مما يؤدي إلى خسائر عالية للقطاع المصرفي.